У вас есть право на бесплатную проверку своей кредитной истории в БКИ 2 раза в год. Получить сведения можно онлайн, но вам понадобится верифицированный аккаунт на Госуслугах. Полученные данные используются для взаимодействия с банками и контрагентами.

- Требования к проверке

- Зачем нужна проверка кредитной истории?

- Дорогие кредиты

- Прием на работу

- Отказ даже в каршеринге

- Как можно проверить кредитную историю?

- Я знаю, где находится кредитная история, что делать дальше?

- Как получить информацию в конкретном БКИ?

- Зачем получать информацию из нескольких бюро?

- Как улучшить свой рейтинг?

- Как исправить ошибку в кредитной истории?

- Можно ли получить кредитную историю по фамилии?

Требования к проверке

БКИ собирают, хранят и предоставляют информацию о кредитных историях. Эти организации действуют в соответствие с законом, который строго ограничивает предоставление этих сведений:

- Чтобы получить данные нужно будет подтвердить свою личность.

- Вы можете получить информацию только о самом себе.

- Организации, которые сами предоставляют займы населению, могут получить сведения о кредитной истории на любого человека.

Никакие третьи лица, кроме указанных выше, получить информацию о кредитной истории не могут.

Зачем нужна проверка кредитной истории?

Вам придется освободить квартиру, взамен вы получите право требовать с продавца стоимость жилья и материальный ущерб. Предупредить подобные ситуации, можно с помощью получения кредитной истории до заключения сделки, причем это относится к любому договору, не только купли-продажи недвижимости.

Дорогие кредиты

Другой распространенный случай, когда может понадобится проверка кредитной истории – оформление кредита. Если вы приобретаете что-то серьезное на заемные средства, а в ходе проверки сведений из БКИ обнаружится низкий кредитный рейтинг, то вам могут отказать в выдаче займа.

В менее радикальном варианте, стоимость кредита будет выше, чем обычно:

- Разница в процентах по кредиту может доходить до двукратного размера.

- Появятся дополнительные комиссии.

- Обязательным требованием будет оформление дополнительных страховок.

- Более крупный первоначальный взнос.

- Короткий срок кредитования.

В совокупности стоимость кредита может увеличиться на 20-30%.

Прием на работу

Работодатель проверяет кредитную историю при трудоустройстве в:

- Банки и финансовые организации.

- Крупные компании на должности, связанные с коммерческой тайной, распоряжением активами и т.д.

- Других случаях.

На основании плохой кредитной истории вы можете не пройти проверку службой безопасности.

Отказ даже в каршеринге

Нужно понимать, что перечисленных варианты – далеко не все, где вы можете пострадать, если не знаете состояние своей кредитной истории. Например, каршеринговые компании также проверяют клиентов через БКИ. Компания может вам отказать в аренде транспорта.

Чтобы избежать всех этих неприятностей, рекомендуется:

- Заблаговременно узнавать свой кредитный рейтинг и историю.

- Исправлять неточности в сведениях БКИ.

- Улучшать кредитный рейтинг.

Понадобится потратить совсем немного времени для предотвращения серьезных затрат.

Как можно проверить кредитную историю?

Перед проверкой важно помнить, что:

- Кредитная история об 1 гражданине может хранится в нескольких БКИ.

- Методики расчета у всех бюро – разные.

- Узнать, какая организация хранит сведения о вас, можно через ЦККИ.

- Если у вас есть верифицированный аккаунт на Госуслугах, то все сведения можно получить онлайн.

- Из каждого БКИ вы можете 2 раза в год запросить сведения. В дальнейшем услуга будет платной.

Сначала необходимо узнать, в каком БКИ, хранится информация о вас, сделать это можно на Госуслугах:

- Зайти в раздел с налоговыми и финансовыми услугами на сайте.

- Выберите предоставление сведений о БКИ.

Данные придут вам на электронную почту. Получить эти сведения можно и через сайт ЦБ РФ:

- На сайте перейдите в раздел “Кредитные истории”.

- Выберите “Отправить запрос”.

- Далее кликните по кнопке “Субъект”.

- В списке нужно нажать на третий пункт, подтвердив, что вы знаете код субъекта.

- Заполните паспортные и иные сведения и отправьте запрос.

Код субъекта указан в кредитном договоре, если его под рукой нет, то проще всего обратиться в любой банк, где вы брали кредит. В ином случае его можно сформировать в любом банке.

Я знаю, где находится кредитная история, что делать дальше?

Существует несколько вариантов получения сведений из конкретного БКИ, где есть сведения о вас:

- На сайте компании авторизоваться с помощью Госуслуг и отправить онлайн-заявку. Результат приходит в течение 3 рабочих дней.

- Лично посетить офис компании и получить бумажную выписку в момент обращения.

- Через письменный запрос, который отправляется почтой, также нужно заверить подпись у нотариуса. Ответа придется ждать около месяца.

- Направить телеграмму.

Получить сведения о кредитной истории можно через банк, так как именно его информация и уходит в БКИ. Запросить данные можно:

- Онлайн в личном кабинете банка, понадобится реквизиты договора.

- Лично посетив банк.

Данные способы являются легальными, существуют и иные механизмы, но гарантии, что вы не попадете в руки мошенников – нет.

Как получить информацию в конкретном БКИ?

На текущий момент работают всего 7 кредитных бюро, из которых 95% информации содержится в:

- Объединенном бюро (ОКБ);

- Национальном БКИ;

- Эквифаксе.

Чтобы проверить кредитную историю в ОКБ, необходимо:

- Авторизоваться на сайте через Госуслуги, СБЕР ID, Тинькофф.

- Выбрать способ получения данных.

- Скачать отчет или посмотреть его в личном кабинете.

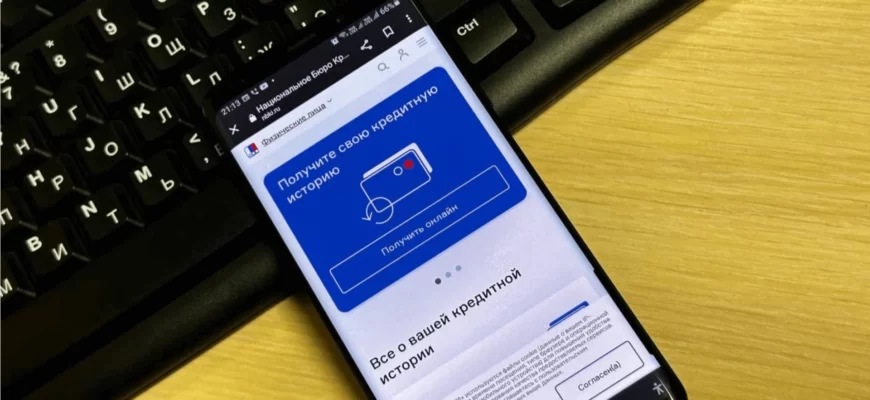

Аналогично можно получить данные и в Национальном БКИ:

- Перейдите на сайт.

- Авторизуйтесь через Госуслуги.

- Запросите данные.

Здесь же можно оспорить кредитную историю, если вы выявили ошибки.

Проверка кредитной истории в Эквифакс выглядит следующим образом:

- Перейдите на сайт.

- Кликните на “Кредитная история бесплатно”.

- Авторизуйтесь через Госуслуги или пройдите регистрацию с подтверждением личности.

- Заполните и отправьте форму.

Если ваша кредитная история хранится в нескольких БКИ, то разумно заказать отчеты в каждой из них.

Зачем получать информацию из нескольких бюро?

Каждое Бюро кредитных историй работает по одному принципу:

- Собирает информацию о кредитах в банках, у приставов, в микрофинансовых организациях и т.д.

- На основе своих методик расчета определяет кредитный рейтинг.

- Обновляет рейтинг при поступлении новых сведений.

Но каждое бюро имеет свой собственный механизм расчета, поэтому полученные данные могут отличаться. Даже максимальный балл рейтинга в них разный:

- В ОКБ – 1245 баллов.

- В Эквифаксе – 999 пунктов.

- В Русском стандарте – 620.

Основная трудность состоит в том, что вы не сможете узнать, на основе чьего рейтинга банк будет принимать решение. Поэтому разумно понимать свой рейтинг во всех компаниях.

Как улучшить свой рейтинг?

Хороший рейтинг от БКИ – существенно повышает шансы на одобрение, но не гарантирует этого. Также будут учитывать следующие параметры:

- Платежеспособность на текущий момент.

- Наличие имущества, его ликвидность.

- Объем первоначального взноса и срок кредита.

- Общие экономические риски.

- Персональные особенности заемщика: возраст, семейное положение и т.д.

Поэтому для лиц, старше 55 лет, кредитная история не является большой сложностью, в сравнении с их возрастом.

Однако повышать рейтинг стоит, так как определенное влияние он имеет. Лучшими способами для этого являются:

- Выплата всех текущих долгов.

- Оформление небольших кредитов на короткий срок, в которых вы вовремя внесете все платежи.

- Получение небольших займов, но без обращения в микрофинансовые организации.

Иногда для улучшения рейтинга нужно потратить несколько месяцев, но это упростит вам возможность получения крупных займов под хорошие условия в будущем.

Как исправить ошибку в кредитной истории?

БКИ не застрахована от различных технических ошибок, например, со стороны банка, поэтому при выявлении неточностей, необходимо:

- Собрать подтверждение ошибочности сведений.

- Составить заявление с приложением подтверждений.

- Подать его через официальные сайты всех БКИ, где есть ошибочная информация.

Если у вас есть документальные подтверждения, то данные гарантировано исправят в кратчайшее время.

Можно ли получить кредитную историю по фамилии?

Нет, кредитная история – хорошо охраняемые законом сведения, поэтому чтобы предотвратить:

- утечку персональных данных;

- предоставление информации однофамильцам;

- мошенничество

Вам необходимо будет полностью подтвердить свою личность, прежде чем получить интересующую информацию. Существенно упрощает получение кредитной истории наличие аккаунта на Госуслугах, но даже в этом случае вам придется подтверждать личность паспортными и иными данными.

Резюме

- Кредитная история граждан хорошо защищена, для удаленного доступа к ней придется подтвердить свою личность.

- Несколько БКИ могут хранить кредитную историю об 1 человека, рейтинги рассчитываются в каждой компании по-разному.

- Иногда происходят технические ошибки в информации о кредитной истории, тогда стоит обратиться в бюро и предоставить подтверждающие неточность документы.

- Исправить рейтинг и кредитную историю нелегко, поэтому нередко разумно обратиться к кредитным брокерам, которые найдут оптимальный способ исправления ситуации.